并购驱动下的业绩跃升 北京君正净利预增超10倍的跃进与30亿商誉隐忧

随着半导体行业竞争加剧与国产化替代浪潮兴起,北京君正集成电路股份有限公司通过一系列并购重组,实现了业务规模与财务表现的跨越式增长。在业绩高歌猛进的背后,高额商誉与财务风险亦如影随形,引发市场关注。

一、并购驱动业绩“跃进”:净利预增超10倍的背后

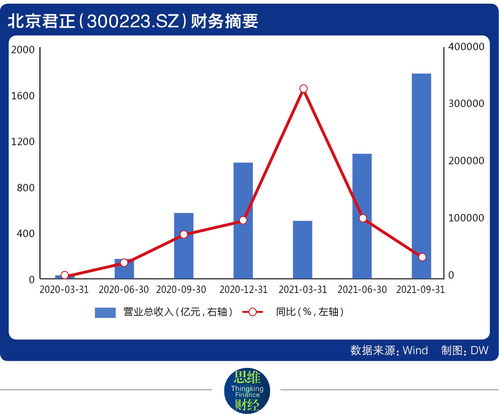

北京君正自收购北京矽成(ISSI)等资产以来,成功切入汽车电子、工业控制等高端存储芯片领域,实现了从消费电子向高附加值市场的战略转型。2023年业绩预告显示,公司净利润同比增长预计超过10倍,主要得益于并购标的的并表贡献、行业需求回暖以及产品结构的优化。通过整合技术资源与销售渠道,公司形成了“处理器+存储器”的协同生态,在全球芯片供应链调整中抢占先机,营收规模与毛利率均显著提升。

二、隐忧浮现:30亿商誉悬顶与财务咨询挑战

尽管业绩亮眼,但并购积累的商誉规模已达约30亿元,占净资产比例较高,成为资产负债表上的潜在“暗礁”。若未来标的资产盈利不及预期或行业景气度下行,可能触发商誉减值风险,侵蚀公司利润。跨领域并购后的财务整合复杂度高:包括多币种资金管理、国际税务筹划、关联交易合规等环节,均对财务咨询与内控体系提出严峻考验。公司需持续加强投后管理,确保财务数据真实性与协同效应释放,避免并购后遗症发酵。

三、未来之路:在跃进与稳健间寻求平衡

面对机遇与风险并存的局面,北京君正需采取多重策略:一方面,深化技术融合与市场开拓,将并购带来的短期业绩提振转化为长期核心竞争力;另一方面,需建立动态商誉评估机制,通过稳健的现金流管理和业务多元化分散风险。引入专业财务咨询团队,优化跨境财务架构与信息披露透明度,以回应监管与投资者关切。

北京君正的并购之路折射出中国半导体企业“外延扩张”的典型路径。如何在享受并购红利的筑牢财务安全防线,将决定其能否在行业周期波动中行稳致远。市场期待这家芯片新锐能以更审慎的姿态,书写高质量发展的新篇章。

如若转载,请注明出处:http://www.rhheming.com/product/74.html

更新时间:2026-06-19 04:45:05